让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

开端:看懂经济

若是只看一眼民生银行2025年的得益单,你可能会以为还可以。

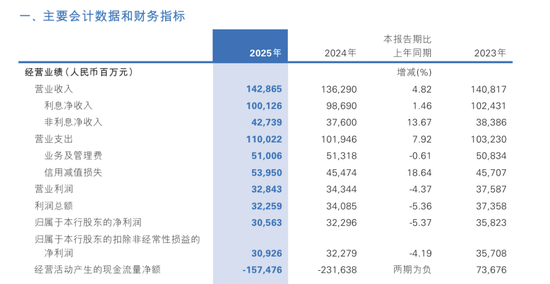

营收1428.65亿元,同比增长4.82%,在刻下环境下,这么的增速并绝交易。但再往下看:净利润唯有306亿元,同比下滑5.37%。

一边是“稳住了限度”,一边却是“利润在往下掉”,这份财报,从一启动就带着点“拧巴”。

更有真义的是,利润不才滑,但净息差却反而小幅抬升到1.40%;民生银行的转型照旧走到第五年,绿色金融、科技金融也皆有阐扬,但讲述率却还在往下走。

这些信号拼在统共,会让东谈主产生一种很闪避的嗅觉——民生银行好像在变,但又没迷漫变。

这份看起来有点“矛盾”的财报,其实恰正是领略民生银行当下情状的要道进口。

01

“赚得更多”,却“剩得更少”

先把最拧巴的问题拆伙:营收在涨,利润却在掉。

1428.65亿元的营收,同比增长4.82%,这背后不是莫得守旧。一方面是限度在扩,一般性贷款较上年末增多729亿元,增幅1.7%,在钞票总数中占比54.95%,普及0.8个百分点;另一方面,是结构在变,绿色贷款增长20.29%,科技型企业贷款余额增长9.66%,这些新业务启动孝顺增量。

从谈判看成上看,民生并不怨恨,致使可以说是有一定紧迫性的。但问题是,赚到的钱,莫得委果留住来。

中枢变量,其实一个便是:信用资本在抬升。2025年,民生银行的信用减值圆寂达到约539亿元,同比大增18.64%。这笔钱,现实上便是在为往时几年积攒的风险“买单”。

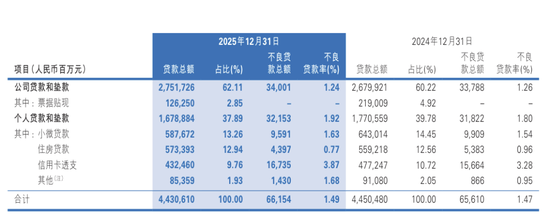

若是把视角再往下压一层,其实能看到更具体的压力开端。零卖端的信用卡不良率从3.28%抬升到3.87%,评释此前延迟较快的消耗金融启动干涉风险开释阶段;而温雅类贷款余额为1211.95亿元,同比飞腾69个基点,落后贷款总数同比增长3.05%,重组贷款同比增长9.9%,风险化解的压力依然不小。

这就酿成了一种很典型的情状:名义上银行在平淡谈判、致使在增长,但现实上,当期利润正在被往时的风险握续侵蚀。也正因为如斯,不休层采选主动加大计提、加速惩处节拍,全年惩处不良钞票720亿元,现款回收已核销钞票88亿元——现实上是一种“把问题往前挪”的计谋。

从短期看,这诚然不颜面;但从永恒看,这至少评释一件事——民生照旧不再试图“拖”,而是启动正面处理问题。仅仅,这个进程注定不会派遣,也不行能在一年之内兑现。

02

净息差逆势普及,是“阶段性预防”

再来看第二个要道矛盾:利润在掉,但息差却稳住了。

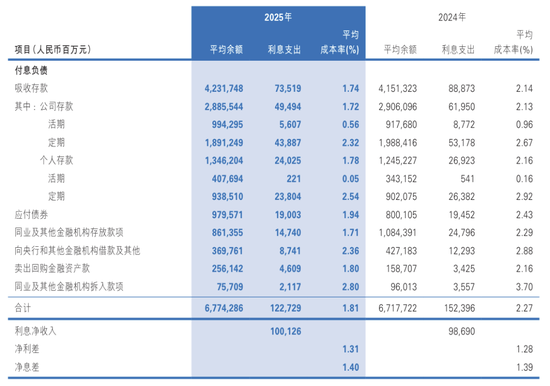

2025年,民生银行的净息差是1.40%,比拟上一年微升1个基点。这个变化自身不大,但要道在于,在复杂环境下,它莫得链接下滑,反而稳住了。

仔细看会发现,民生这一次并莫得在钞票端作念太多激进看成,而是把要点放在了欠债端。最顺利的体现,欠债平均资本率也从2.27%降至1.81%,降幅达46个基点;其中进款付息率较上年下落40个基点,达到1.74%,这是净息差得以保握沉稳的要道原因。

这种变化来自于进款结构的退换——活期进款余额较上年末增多326亿元,在进款总数中占比飞腾0.5个百分点;个东谈主进款增长918亿元,占比普及1.9个百分点。多拿低资本的活期资金,少依赖高息依期,这是欠债资本下落的要道。

与此同期,贷款投向也在作念微调,更多流向绿色、科技等相对收益更稳的边界。收尾便是,银行一边“少费钱”,一边“尽量保证收益”,从而把息差托住。

但若是把这个逻辑再往前推一步,就会发现一个不那么乐不雅的事实:这更像是一种追究化不休下的“预防后果”,而不是盈利智商的赫然普及。

换句话说,1.40%的息差,并不是因为民生斯须“更会获利了”,而是因为它在资本收敛上作念得更细了。这诚然值得细则,但也意味着,它对外部环境的依赖依然很强。

03

转型在“换标的”,但还没“换引擎”

把时间线拉长少许,其实更容易看清问题。

民生银行往时几年的转型标的,其实口舌常明确的——从往时偏重地产和对公大客户,迟缓转向绿色金融、普惠金融和科技企业。这条路,从监管导向到行业趋势,自身是莫得问题的。

从数据上看,民生也如实在鼓励这件事。绿色贷款余额增速20.29%;科技型企业贷款增长9.66%;普惠型小微企业贷款余额增长2.25%;非息收入占比普及到29.92%,非利息净收入同比增长13.67%,手续费及佣金净收入同比增长0.42%。

这些皆评释,它在“换标的”这件事上,是有实行力的。但问题在于,标的换了,并不等于能源就坐窝跟上了。

最顺利的体现,便是讲述率。2021年民生银行的ROE还有6.59%,到2025年照旧下落到4.93%。这个变化,其实极端评释问题——旧的盈利开端在削弱,新的盈利开端还不够强。这亦然为什么,民生看起来在转型,但举座盈利质料却莫得同步改善。

从这个角度看,咫尺的民生银行,更像是处在一个过渡阶段:它照旧启动拆掉往时那套依赖高风险钞票的增长样式,但新的、愈加持重的盈利引擎,还在培植之中。

从业务结构的变化也能看到这少许——零卖客户数增长6.46%,私东谈主银行客户数更是大增20.24%,但信用卡不良率的攀升、消耗信贷的主动压降,皆评释零卖板块的风险开释尚未兑现;对公业务中,房地产业贷款余额较上年末减少79.96亿元,不良率下落1.40个百分点至3.61%,融资平台业务余额同比下落23%,化债责任仍在鼓励。

结语

把这些陈迹串起来看,民生银行2025年的这份财报,其实并不复杂,它仅仅把几个不同阶段的问题重迭在了统共。

一方面,它还在为往时几年的风险付出代价,这体咫尺利润的下滑上;另一方面,它也在发愤把当下的谈判稳住,比如通过欠债不休托住息差;与此同期,它又在试图为翌日寻找新的增长旅途,仅仅这些旅途,还莫得迷漫长成。

对投资者来说,委果需要温雅的,是两件事:一是这些风险出清需要多久,二是新业务什么时候能够委果撑起利润。若是前者顺利,民生会变得更干净;若是后者成立,它才会委果变得更有增长性。

在那之前,民生银行粗略率还会看护咫尺这种情状——在建树之中,也在试探之中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:秦艺 实盘配资查询-股票配资平台操作方式与系统说明

实盘配资查询-股票配资平台操作方式与系统说明提示:本文来自互联网,不代表本网站观点。